P2P skolinimas pastaraisiais metais tapo viena populiariausių alternatyvių investavimo formų. Jis leidžia žmonėms skolinti pinigus kitiems žmonėms ar verslams per specialias internetines platformas, apeinant tradicinius bankus. Investuotojams tai gali būti galimybė uždirbti palūkanas, o paskolų gavėjams – greičiau gauti finansavimą.

Kas yra P2P skolinimas?

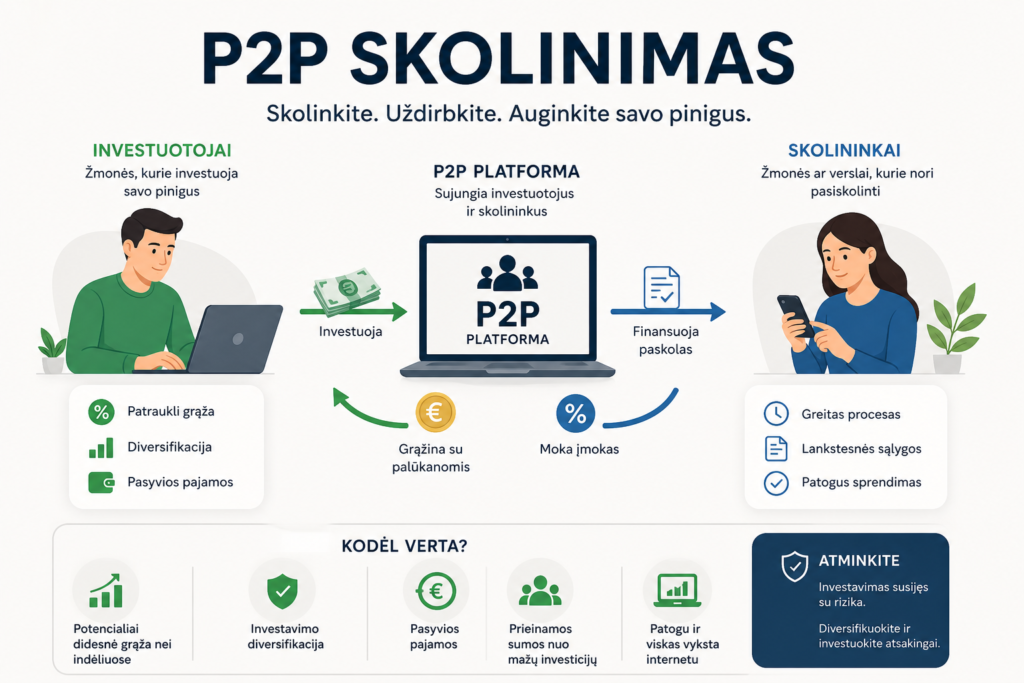

P2P skolinimas (angl. Peer-to-Peer lending) – tai tarpusavio skolinimo modelis, kai investuotojai finansuoja paskolas per internetines platformas, o skolininkai grąžina paskolą dalimis kartu su palūkanomis.

Paprasčiau tariant:

- Vieni žmonės nori pasiskolinti

- Kiti nori investuoti ir uždirbti palūkanas

- Platforma sujungia abi puses

Kaip veikia P2P skolinimas?

Procesas dažniausiai atrodo taip:

1. Skolininkas pateikia paraišką

Asmuo ar verslas kreipiasi dėl paskolos.

2. Platforma įvertina riziką

Tikrinamas kreditingumas, pajamos, mokumo istorija ir kita informacija.

3. Investuotojai finansuoja paskolą

Daugelis investuotojų gali investuoti mažas sumas į vieną paskolą.

4. Grąžinimai su palūkanomis

Skolininkas kas mėnesį moka įmokas, o investuotojai gauna dalį grąžinimo.

P2P skolinimo privalumai

Investuotojams:

- Galimybė gauti didesnę grąžą nei tradiciniuose indėliuose

- Galima pradėti nuo nedidelių sumų

- Pasyvesnės pajamos iš palūkanų

- Investicijų diversifikacija

Skolininkams:

- Greitesnis paskolos gavimo procesas

- Lankstesnės sąlygos kai kuriais atvejais

- Alternatyva bankams

Galimos rizikos

Kaip ir kiekviena investicija, P2P skolinimas turi rizikų:

- Skolininkas gali nevykdyti įsipareigojimų

- Platformos veiklos rizika

- Ekonomikos nuosmukio įtaka

- Investicijų likvidumo trūkumas

- Grąža nėra garantuota

Todėl svarbu investuoti atsakingai.

Kaip pradėti investuoti į P2P?

1. Pasirinkite patikimą platformą

Svarbu įvertinti reputaciją, veiklos istoriją, skaidrumą ir mokesčius. (SAVY Lietuviška investavimo platformą)

2. Pradėkite nuo mažos sumos

Pradžioje verta testuoti sistemą su mažesniu kapitalu.

3. Diversifikuokite

Investuokite į daug skirtingų paskolų, o ne vieną.

4. Naudokite automatinį investavimą

Kai kurios platformos siūlo automatinį lėšų paskirstymą pagal nustatytus kriterijus.

5. Stebėkite rezultatus

Periodiškai peržiūrėkite portfelį ir rizikos lygį.

Kam tinka P2P skolinimas?

P2P gali tikti žmonėms, kurie:

- Ieško alternatyvių investicijų

- Nori reguliarių pajamų iš palūkanų

- Supranta riziką

- Siekia diversifikuoti investicijų portfelį

Dažniausios klaidos

- Visų pinigų investavimas vienoje paskoloje

- Per dideli lūkesčiai dėl grąžos

- Rizikos neįvertinimas

- Investavimas be analizės

- Nepakankama diversifikacija

Ar verta investuoti į P2P?

Tai priklauso nuo jūsų tikslų ir rizikos tolerancijos. P2P skolinimas gali būti naudinga portfelio dalis, tačiau neturėtų būti vienintelė investavimo kryptis. Geriausia jį vertinti kaip vieną iš kelių galimų investavimo priemonių.

Išvada

P2P skolinimas – tai modernus būdas investuoti pinigus ir uždirbti iš paskolų palūkanų. Jis suteikia galimybę pradėti nuo mažesnių sumų, gauti pasyvesnes pajamas ir diversifikuoti investicijas. Tačiau kartu būtina suprasti riziką, rinktis atsakingai ir investuoti ilgalaikiu požiūriu.

Tinkamai valdant riziką, P2P skolinimas gali tapti naudinga finansinės strategijos dalimi.